Définition des garanties complémentaires en prévoyance et frais de santé

Les contributions des employeurs destinées au financement des prestations de protection sociale complémentaire peuvent bénéficier d’une exonération plafonnée de cotisations de Sécurité sociale collectées par l’Urssaf. Cette exemption est conditionnée, entre autres, à ce que ces garanties revêtent un caractère « complémentaire ». Il s’agit d’une notion, parfois ambiguë, explicitée par l’administration.

Quelles sont les garanties dites « complémentaires » ?

Une notion non définie par le Code de la Sécurité sociale…

Les contributions des employeurs destinées au financement des prestations de protection sociale complémentaire peuvent bénéficier d’une exonération plafonnée de cotisations de Sécurité sociale collectées par l’Urssaf. Cette exemption est conditionnée, entre autres, à ce que ces garanties revêtent un caractère « complémentaire ». Il s’agit d’une notion, parfois ambiguë, explicitée par l’administration.

mais précisée par l’administration

La rubrique protection sociale complémentaire du Bulletin Officiel de la Sécurité Sociale (BOSS) concentre la doctrine administrative sur ces questions. Le BOSS précise que les prestations complémentaires de prévoyance sont celles destinées à couvrir les risques décès, les risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité, les risques d’incapacité de travail ou d’invalidité, les risques d’inaptitude et de maladie, de maternité et le risque chômage. Plus précisément, il s’agit, quelle que soit leur dénomination, des capitaux décès et des allocations d’obsèques, des rentes de conjoint survivant, des rentes d’orphelin, des rentes ou capitaux d’invalidité, des remboursements de frais de santé, et des indemnités journalières qui interviennent à la suite de la prise en charge par l’employeur du maintien de salaire.

L’administration ajoute que pour déterminer si les garanties sont des prestations de prévoyance complémentaire, il convient de considérer prioritairement si un lien avec les risques couverts par les régimes de base de Sécurité sociale peut être établi.

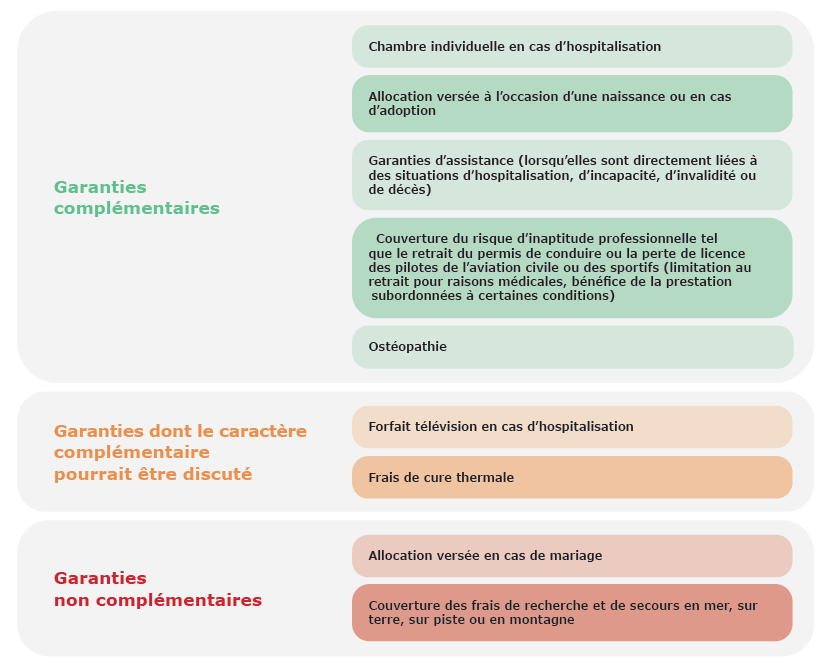

Par exemple, une allocation versée à l’occasion d’une naissance revêt le caractère de prestation de prévoyance complémentaire, une telle allocation pouvant être rattachée au risque maternité. A contrario, ne constitue pas une prestation de prévoyance complémentaire la couverture des frais de recherche et de secours en mer, sur terre, sur piste ou en montagne.

En outre, l’administration considère que sont assimilées à des prestations complémentaires de prévoyance celles de dépendance, visant à faire face à la perte d’autonomie ou de prestations destinées aux proches aidants (BOSS § 260 à 290).

Cas concrets

Lors d’une hospitalisation, la prise en charge de frais afférents à l’installation dans une chambre individuelle ou à la mise à disposition d’une télévision constitue-t-elle une garantie complémentaire ?

L’administration indique sur ce point précis qu’une allocation forfaitaire versée en cas d’hospitalisation est une prestation de prévoyance complémentaire si cette allocation est destinée à couvrir des frais non pris en charge par l’assurance maladie (forfait hospitalier, chambre individuelle, par exemple).

Concernant la chambre individuelle, l’administration admet expressément le caractère complémentaire de cette prestation, ce qui n’est pas le cas pour la mise à disposition d’une télévision.

La liste de frais couverts par l’allocation forfaitaire fixée par l’administration ne semble cependant pas exhaustive. Cela étant, la prise en charge d’un « forfait télévision » n’étant pas expressément prévue par le BOSS et les textes relatifs aux exonérations de charges sociales étant interprétés strictement, le caractère complémentaire d’une telle garantie n’est pas certain.

L’homéopathie et autres médecines douces

Les préparations homéopathiques et autres médecines douces (ostéopathie par exemple) n’étant pas prises en charge par l’assurance maladie (article R. 163-1 du Code de la Sécurité sociale), la question de leur caractère complémentaire se pose.

L’administration ne semble pas l’exclure, mais ne l’indique pas non plus expressément. La nature des garanties concernées devrait alors être étudiée. La couverture fréquente de telles garanties par les organismes assureurs laisse toutefois entendre qu’elles revêtent un caractère complémentaire. D’autant plus, en ce qui concerne les préparations homéopathiques, le BOSS les mentionne comme un des postes de soins pouvant être « couverts à titre facultatif » dans le cadre des contrats dits « responsables ».

Le caractère « responsable » du contrat étant une condition d’exonération de cotisations de Sécurité sociale s’agissant des régimes de frais de santé, on pourrait en déduire que ses garanties pourraient être complémentaires.

En résumé

Pour bénéficier d’un traitement social de faveur, l’employeur doit financer des garanties revêtant, notamment,

un caractère « complémentaire ». L’administration ne livre pas une liste exhaustive des garanties ayant une telle nature. Une étude au cas par cas peut alors s’avérer nécessaire, particulièrement pour des garanties n’intervenant pas en complément d’un remboursement par la Sécurité sociale.

Quelles garanties sont complémentaires au plan URSSAF ?

Quelques exemples